En tant qu’auto entrepreneur, choisir le bon modèle de facture est essentiel pour sécuriser vos transactions et respecter les obligations légales. La facturation des prestations de service ne se limite pas à une simple formalité administrative : elle engage votre entreprise individuelle sur le plan commercial et fiscal. La véritable difficulté réside dans l’adaptation de votre facture aux spécificités de votre activité, notamment concernant la TVA, les mentions obligatoires et les conditions de paiement. Ce guide pratique décrypte les règles clés et propose des exemples concrets pour garantir une facturation conforme et efficace.

L’article en bref

Une facture bien conçue est indispensable pour toute prestation réalisée en micro-entreprise. Elle garantit la clarté, la conformité réglementaire et facilite la gestion comptable.

- Facturation obligatoire : Facture indispensable pour clients professionnels et recommandée pour particuliers.

- Description précise : Nature, quantité et prix unitaire doivent être clairement indiqués.

- TVA et mentions légales : Franchise en base avec mention obligatoire ou taux de TVA selon situation.

- Gestion des acomptes et récurrences : Facture d’acompte et facturation périodique adaptées aux prestations standards.

Maîtriser ces règles est un bon choix stratégique pour sécuriser et professionnaliser votre activité d’auto entrepreneur.

Facture auto entrepreneur : pourquoi adapter votre modèle à vos prestations ?

En entreprise individuelle, la facture est bien plus qu’un simple document comptable. Elle officialise la relation commerciale, assure la traçabilité des opérations et protège contre les litiges. La nature immatérielle des prestations de service exige une description précise, car la facture ne représente pas un bien matériel livré. Dans le contexte actuel, la législation encadre strictement les mentions obligatoires, notamment en matière de TVA et de conditions de paiement.

La vraie question est la suivante : quelle facture présenter selon le type de client (professionnel ou particulier) et votre situation fiscale ? En micro-entreprise, émettre une facture non conforme peut entraîner des sanctions ou compliquer le recouvrement. Prendre le temps de structurer un modèle adapté à votre activité est donc indispensable.

Quand la facture est-elle obligatoire pour un auto entrepreneur ?

La facturation est obligatoire pour toute prestation réalisée à destination d’un client professionnel, sans exception. Concernant les particuliers, la facture devient obligatoire dès lors que le montant dépasse 25 € TTC ou à la demande du client. Dans les faits, même lorsque ce n’est pas obligatoire, émettre systématiquement une facture ou une note est conseillé pour sécuriser la relation et faciliter la gestion comptable.

Voici un récapitulatif clair selon la nature du client :

| Situation | Obligation de facturation |

|---|---|

| Client professionnel (B2B) | Facture obligatoire dans tous les cas |

| Particulier, montant ≥ 25 € TTC | Note ou facture obligatoire |

| Particulier, à la demande | Note ou facture obligatoire quel que soit le montant |

| Vente à distance ou en ligne | Note ou facture obligatoire |

| Acompte versé avant la prestation | Facture d’acompte obligatoire à l’encaissement |

Les mentions obligatoires pour un modèle de facture conforme

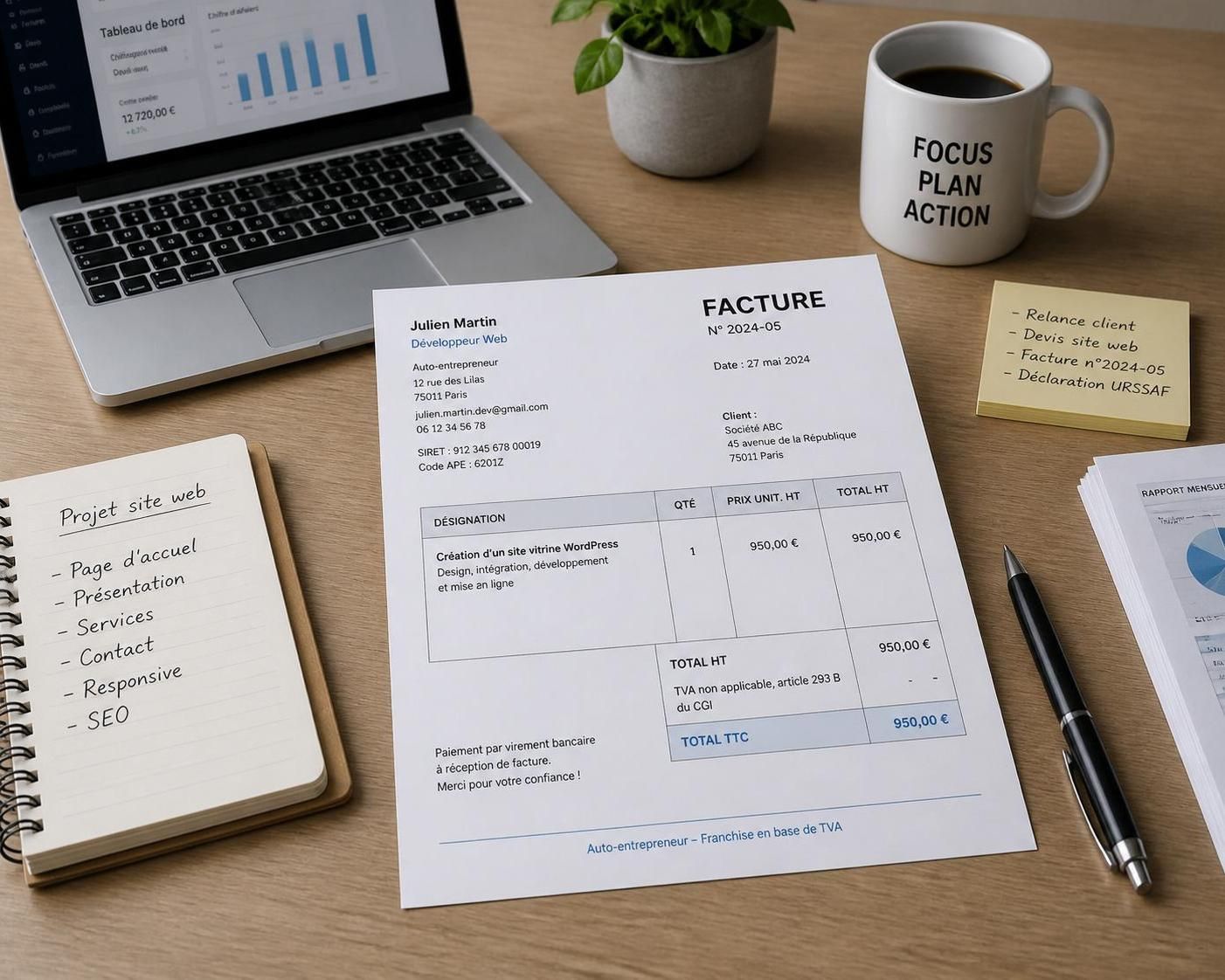

Conformément aux obligations légales, chaque facture de prestation de service en micro-entreprise doit comporter plusieurs informations clés. Ces mentions garantissent la transparence et la validité du document.

- Coordonnées du prestataire : nom, adresse complète, numéro SIREN, statut « auto entrepreneur » ou « entreprise individuelle »

- Coordonnées du client : nom ou raison sociale et adresse complète, numéro SIREN pour un professionnel

- Numéro de facture : unique et chronologique

- Date d’émission : date à laquelle la facture est établie

- Description précise de la prestation : nature, quantité (heures, jours, articles), prix unitaire hors taxes ou forfait, date de réalisation si différente

- Montant HT et TTC : total hors taxes et toutes taxes comprises

- TVA : selon votre régime fiscal

- Conditions de paiement : date limite de paiement, pénalités en cas de retard, indemnité forfaitaire de 40 € pour frais de recouvrement en B2B

En franchise en base de TVA, la mention « TVA non applicable, art. 293 B du CGI » est obligatoire et doit évoluer à partir du 1er septembre 2026 vers la formule « TVA non applicable, art. L. 223 et s. du code des impositions sur les biens et services (CIBS) ». Une tolérance s’applique jusqu’au 31 décembre 2027.

Comment gérer la TVA dans un modèle de facture d’auto entrepreneur ?

La gestion de la TVA est un point clé dans la facturation. Pour la grande majorité des auto entrepreneurs, la franchise en base s’applique. Cela implique qu’aucune TVA n’est facturée, mais la mention légale doit figurer clairement.

Si vous avez dépassé les seuils et êtes désormais assujetti, le taux applicable doit être précisé sur la facture avec le montant de TVA correspondant. Par ailleurs, certaines prestations à destination de clients professionnels dans l’Union européenne peuvent nécessiter une autoliquidation de la TVA, un détail qui mérite une attention particulière en 2026.

Facturation des acomptes et prestations récurrentes : ce qu’il faut savoir

Lorsqu’un acompte est versé avant l’exécution complète de la prestation, il est impératif d’émettre une facture d’acompte au moment de sa réception. Cette facture doit mentionner clairement le montant encaissé, son rattachement à la mission en cours et les modalités de règlement du solde.

Pour les missions récurrentes (abonnements, prestations mensuelles), la facturation périodique est possible. Elle doit cependant respecter l’obligation de couvrir uniquement les prestations réalisées sur la période facturée et contenir toutes les mentions obligatoires.

Une liste indispensable avant l’envoi de vos factures

Avant d’envoyer votre facture, vérifiez les points suivants pour assurer une conformité parfaite :

- Informations complètes du prestataire et du client

- Numérotation chronologique et date d’émission

- Description claire et précise de la prestation

- Montant correct et mention de la TVA adaptée

- Date limite de paiement et pénalités de retard

- Gestion des acomptes, le cas échéant

Un modèle type complet de facture pour prestations en micro-entreprise

| Élément | Exemple |

|---|---|

| Facture n° | 2026-012 |

| Date d’émission | 15 avril 2026 |

| Prestataire | Marie Dupont — Consultante en communication digitale Entreprise individuelle (EI) 12 rue des Lilas, 75011 Paris SIRET : 123 456 789 00012 Contact : [email protected] |

| Client | Agence Lumière SAS 8 avenue du Général de Gaulle, 69002 Lyon SIRET : 987 654 321 00045 |

| Détail de la prestation |

Audit de stratégie de contenu Période : 7-8 avril 2026 Quantité : 2 jours Prix unitaire : 500,00 € Total HT : 1 000,00 € Rédaction de 3 articles SEO (1 500 mots chacun) Déduction acompte facture n° 2026-008 du 1er avril 2026 : -400,00 € Total HT : 1 500,00 € |

| Conditions de règlement | Date limite de paiement : 15 mai 2026 (30 jours nets) Mode de règlement : virement bancaire – IBAN : FR76 XXXX XXXX XXXX XXXX XXXX XXX En cas de retard de paiement : pénalités au taux légal + indemnité forfaitaire de 40 € pour frais de recouvrement |

Réformes 2026-2027 : ce que les auto entrepreneurs doivent anticiper pour leur facturation

À partir de 2027, la facturation électronique sera obligatoire pour tous les auto entrepreneurs dans le cadre des échanges B2B. Le simple envoi de PDF ne suffira plus. Les factures devront être émises via des plateformes agréées, comportant des mentions supplémentaires comme le numéro SIREN du client ou l’adresse de livraison si différente.

Cette réforme vise à améliorer la transparence, le contrôle fiscal et la fluidité des échanges numériques. Anticiper ce changement dès maintenant avec un logiciel adapté est un bon choix stratégique pour éviter les ruptures dans la gestion de votre facturation.

Pour un accompagnement dédié, notamment dans des secteurs spécifiques, il est possible de consulter des ressources spécialisées comme celles proposées pour l’auto entrepreneur dans le bâtiment ou pour optimiser l’impact des échanges commerciaux internationaux.

Quel est le délai légal pour émettre une facture en prestation de service ?

La facture doit être émise dès la réalisation de la prestation. Pour des prestations répétées, une facturation périodique est acceptée.

Une facture est-elle nécessaire pour tous les clients ?

Obligatoire pour les clients professionnels. Pour les particuliers, une facture est nécessaire dès 25 € TTC ou sur demande.

Comment gérer la TVA en tant qu’auto entrepreneur ?

Si vous êtes en franchise en base, vous ne facturez pas la TVA mais devez mentionner la franchise. Si vous dépassez les seuils, appliquez le taux légal avec mention.

Peut-on modifier une facture après émission ?

Non, il faut émettre une facture rectificative ou une facture d’avoir en cas d’erreur.

Faut-il utiliser un logiciel pour la facturation ?

Un logiciel adapté simplifie la conformité, le suivi des paiements et prépare à la facturation électronique obligatoire à partir de 2027.